作者:每日经济新闻、东方财富 | 发布时间:2024-08-17 | 游览:217

最新价:2879.43

涨跌额:2.07

涨跌幅:0.07%

成交量:2.64亿手

成交额:2436亿

换手率:0.57%

领涨行业

1、

涨幅:2.14%

上涨:78家

下跌:19家

领涨股:

涨幅:10.12%

2、

涨幅:1.89%

上涨:84家

下跌:31家

领涨股:

涨幅:10.04%

8月16日,市场全天窄幅震荡,三大指数涨跌不一。截至收盘,沪指涨0.07%,深成指跌0.24%,创业板指跌0.08%。

板块方面,华为海思、猴痘、AI眼镜、铜缆高速连接等板块涨幅居前,猪肉、影视、建筑装饰、贵金属等板块跌幅居前。

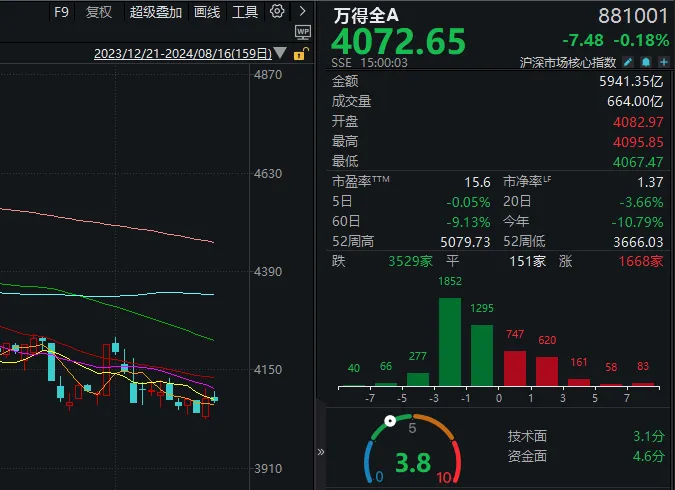

总体上个股跌多涨少,全市场超3500只个股下跌。沪深两市今日成交额5911亿,较上个交易日缩量4亿。

早上冲高回落,午后震荡翻绿,盘中护盘资金反复活跃。

——经过昨日触底放量反弹后,今天A股走势表面上和本周一相仿,实际表现出更强的活力。

一方面,5000亿以下的“地量”暂时消失了,今日市场成交额与昨日持平;

另一方面,资金逐渐找到新的抱团方向,令赚钱效应有所恢复,比如:

1)截至收盘,涨幅榜出现罕见一幕——20cm涨停个股多达16只;

2)全市场成交额居前的个股,以及总市值居前的个股,都出现大面积飘红。

从万得全A指数的日K图来看,今日市场虽然收跌,但并未回吐太多涨幅,因此并不提示趋势的转变。

逻辑上,普涨过后,那些随大盘走势“被动”上涨的板块和个股,也有较强的兑现需求;市场资金也在分歧中涌向更有机会的方向,如今日多只高位人气股就出现大跌,金龙汽车跌停。

大资金的“变招”

对比较看重指数的投资者来说,这两天盘面上有一处细节颇为重要,那就是被普遍认为是“国家队”的大资金,护盘风格出现变化。

近两个月以来,在市场下跌时,我们多次遇到代表A股核心资产的宽基ETF(如上证50、沪深300ETF)盘中放量,从而托住或拉升指数的情况。

显然,借道权重股托市,对那些非成分股的个股流动性帮助并不大。

上周五至本周三,市场连续“地量”之时,上述宽基ETF也纷纷缩量,但这并不代表大资金就对盘面视而不见。

回过头来看,从昨天(8月15日)异动开始,大资金的画风就不太一样了。除了成交量的显著增长,还体现在两方面:

1)发力时点提前。周四,多只宽基ETF都于开盘时段显著放量,并且在尾盘市场回落之势,又补了一波量,下方为510300的五日图。

2)发力面扩大。除了最常见的沪深300ETF,其实这两天,中证500ETF也明显获得流动性加持(中证1000ETF也于周四放量),下方为510500的五日图。

这对盘面的直接影响便是上涨个股数有明显增多,进而带动情绪回暖。

观察场内规模最大的沪深300ETF、中证500ETF分时走势可以发现,今日它们在放量盘中拉升后,往往有更长的单根阴柱随之而来——不论这些卖单是“日内做T”还是“获利了结”,总之,盘面上抛压变重了。

总体量能持平,但卖单变多,指数飘绿便在情理之中。

在本周三的推送中我们提到,消费电子板块在“地量”市场中仍走出持续性,有成为新主线的潜质。如今量能回暖,该板块进一步得到资金青睐。

截至周五收盘,消费电子板块已迎来4连阳,成交量也逐日增加。

细分来看,除了持续活跃的AI眼镜概念,今日华为海思概念也成了新的发力点。消息面上,华为全联接大会2024将于2024年9月19日-21日举行。

华福证券表示,短期消费电子终端需求回暖。中长期AI赋能智能终端有驱动手机/PC换机加速。同时,AI负载需要芯片底层架构、内存和整机设计方案改变,带动单机ASP提升,同时新硬件形态的探索加快。消费电子创新节奏提速有望带来行业进入景气周期,同时后续苹果秋季发布会、Windows系统更新等重磅消息催化密集。

另一方面,今日早间,海关总署网站发布防止猴痘疫情传入我国的公告,这带动了医药股方向下的猴痘概念股持续走强。

今日16只20cm涨停个股里,就有4只来自这一概念。

具体来看,据央视新闻,当地时间15日,瑞典公共卫生局代理局长宣布,瑞典报告首例猴痘确诊病例。据悉,这是本轮猴痘疫情暴发以来,非洲大陆以外确诊的首例病例。

世界卫生组织8月14日宣布,猴痘疫情构成“国际关注的突发公共卫生事件”。根据非洲疾病预防控制中心8月9日数据,今年以来,非洲有13个国家报告了17541例猴痘病例,死亡517例,其中仅刚果(金)就报告了16789例猴痘病例,死亡511例。

最后值得注意的是,今日代表权重股方向的银行板块,也迎来二连阳。

虽然板块整体距离前高还有不小距离,但国有大型银行这一细分板块录得新高。这得益于工商银行、建设银行、交通银行、中国银行,今日均创股价新高。

万联证券认为,长端利率的下行是推动高股息资产价格表现的重要因素。银行股较高的股息率以及极低的估值成为资金的优选,叠加市场防御需求上升,助推了整个银行板块的市场表现。往后看,高股息策略中,分母端的支持因素或已较多反映,而分子端的稳定性成为高股息选股的重点逻辑。另外,从分红的角度看,分红率的提升,有利于银行股估值的提升。

另据东方财富网报道:A股三大指数今日震荡整理,截止收盘,沪指涨0.07%,收报2879.43点;深证成指跌0.24%,收报8349.87点;创业板指跌0.08%,收报1591.46点。沪深两市成交额达到5912亿元,较昨日小幅缩量3亿元。

行业板块涨少跌多,消费电子、医疗器械、光学光电子、化学制药板块涨幅居前,工程咨询服务、房地产服务、贵金属、装修建材、航天航空板块跌幅居前。

个股方面,上涨股票数量接近1700只。痘病毒防治概念股大涨,普利制药、海辰药业20cm涨停,亚太药业涨停。AI眼镜概念股大涨,联合光电、博士眼镜、思泰克、格林精密20cm涨停,卓翼科技、创维数字、亚世光电涨停。华为海思概念股走强,力源信息、天邑股份、惠伦晶体、世纪鼎利等涨停。铜缆高速连接概念股反弹,凯旺科技、精达股份涨停。下跌方面,基建股集体调整,勘设股份跌停。此外多只高位人气股大跌,金龙汽车跌停。

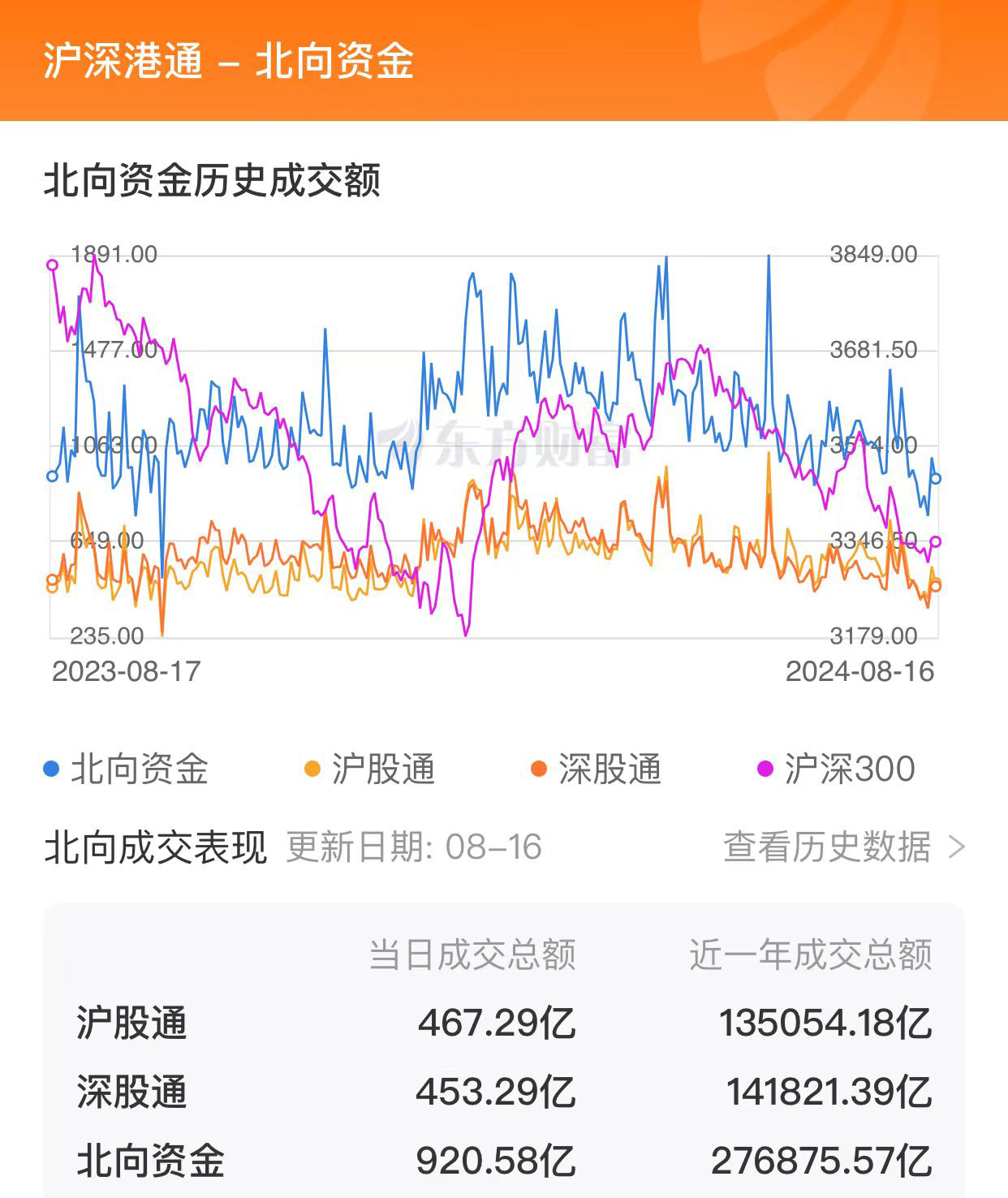

北向资金净流出67.75亿元

北向资金今日净卖出67.75亿元,全天成交920.58亿元,占A股总成交额的15.57%。比亚迪、宁德时代、美的集团分别获净卖出2.06亿元、1.63亿元、0.76亿元。中国联通净买入额居首,金额为4.3亿元。

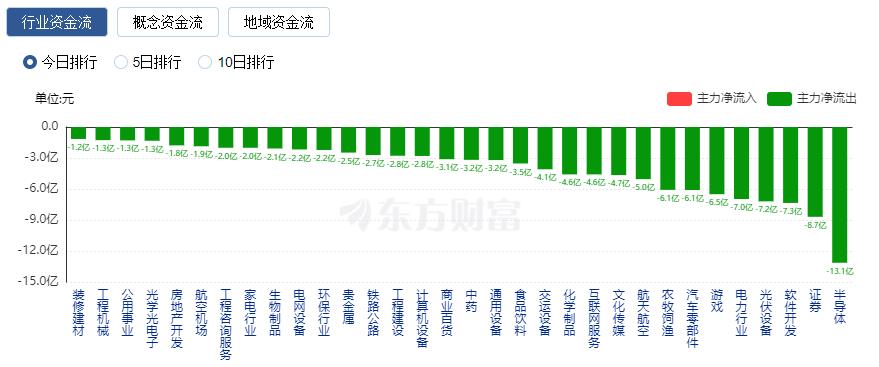

行业资金流向:5.66亿净流入贸易行业

行业资金方面,截至收盘,贸易行业、通信设备、电子元件等净流入排名靠前,其中贸易行业净流入5.66亿。

净流出方面,半导体、证券、软件开发等净流出排名靠前,其中半导体净流出13.14亿元。

今日要闻

从哪些方面加快完善中央银行制度?货币政策如何支持实体经济回升向好和高质量发展?怎样守住不发生系统性金融风险底线?新华社记者采访了中国人民银行党委书记、行长潘功胜。

多个一线城市即将收储商品房!南京等拟出台国企收购商品房用作保障性住房政策方案

继深圳官宣收购商品房用作保障房后,证券时报·e公司记者独家获悉,接下来将有多个一线城市出台相关政策文件收储商品房。其中,南京市计划出台收购已建成未出售商品房用作保障性住房工作方案。杭州市收购商品房用作保障性住房相关政策目前正在研究制定中;天津市的收购商品房用作保障性住房政策正在制定过程中,相关收购方式将在政策中明确;而成都市住房和城乡建设局也正在开展保障性住房相关政策的制定和研究。另外,青岛市正在拟定相关工作方案,会同各区(市)和相关部门,摸清保障性住房需求底数和已建成存量商品房情况,完善重置价格、资金监管等配套政策。

来自猴痘疫情发生国家(地区)的人员,如接触过猴痘病例或出现发热、头痛、背痛、肌痛、淋巴结肿大、皮疹和黏膜疹等症状,入境时应主动向海关申报,海关人员将按规定程序采取医学措施并开展采样检测。来自猴痘疫情发生国家(地区)且被污染或有被污染可能的交通运输工具、集装箱、货物、物品,应按规定程序实施卫生处理。本公告内容自发布之日起生效,有效期6个月。期间对世界卫生组织公布新增的发生猴痘疫情的国家和地区按本公告执行。

记者多方采访获悉,业内对本次锑出口管制给产业链带来的影响看法不一,有认为因受管制的锑品具体型号在出口中并不常见,或对业内影响有限;也有认为在整体缺矿的背景下会引发海外抢购,短期价格有望上涨。相关上市公司则表示,“尚不清楚影响多大”。不过,多位受访人士表示,在矿端趋紧难改以及下游光伏需求增量的拉动下,对未来长期锑价持较乐观态度。

AI眼镜爆火 一文看懂!涉及哪些产业链?A股有哪些相关概念公司?

广东正圆投资表示,AI眼镜的产业链并不复杂,从硬件拆解来看,AI眼镜的核心产业链环节包括SOC芯片、存储芯片、摄像头、声学、电池、PCB和组装等环节,暂时未涉及新增零部件产品,现有消费电子产业链能力完全可以满足AI眼镜的生产。中信证券研报认为,AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比硬件落地方案,潜在空间巨大,2024年是AI智能眼镜领域的拐点时刻。短期投资上,由于AI智能眼镜出货量仅百万级别,对应国产供应商业绩弹性较低,所以更偏向主题投资。

机构策略

中信建投:医疗龙头公司业绩确定性和估值有望逐步修复

中信建投研报指出,三季度中期开始医疗行业合规性要求提升导致的去年同期业绩低基数情况开始展现,电生理、骨科、人工晶体等多个领域高值耗材带量采购的影响逐步出清,相关龙头公司的业绩确定性和估值有望逐步修复。近期海外器械龙头陆续发布了二季度财报,全球业绩稳健增长的公司主要靠创新产品放量驱动,医疗设备龙头的中国区业务大多短期有所承压。建议把握下半年环比上半年基本面改善、今明年业绩确定性较强个股的投资机会。

天风证券:水泥利润底部基本夯实,供给侧有望逐步发力

天风证券研报认为,2024年上半年水泥行业盈利底部逐渐夯实,对未来水泥价格保持相对乐观。一方面,当前水泥行业整体亏损情况较为严重,强利润诉求下,预期头部央国企竞争策略或将有所调整,对价格的推涨力度也会加大;另一方面,新开工或已接近底部位置,地产对需求的拖累将逐步减弱,短期来看,错峰生产仍是供给侧最有效手段,而中长期超低排放、产能置换政策限制逐步趋严有望带动行业格局优化。随着资本开支下降,水泥企业分红能力逐渐增长,红利属性仍然突出。

中原证券:建议投资者短线关注通信服务、文化传媒、游戏以及金融等行业的投资机会

中原证券表示,鉴于维持高利率的负反馈尚未完全显现,以及部分投资指标回落、通胀数据回落、美国经济衰退预期显著提升,市场对于美联储今年降息预期持续增强。未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者短线关注通信服务、文化传媒、游戏以及金融等行业的投资机会。

海通证券:中疾控发布7月流感样病例数据,关注呼吸道病原体检测相关需求

海通证券表示,2024年8月8日,中国疾病预防控制中心发布7月全国哨点医院流感样病例新冠和流感病毒阳性率情况。流感样病例新冠病毒阳性率从第27周(7月1日-7月7日)的8.9%持续上升至第30周(7月22日-7月28日)的18.7%。我们认为,伴随呼吸道相关疾病感染情况的波动,可能再次拉动院端及居家的呼吸道病原体检测需求。

板学网站投稿箱:1017175693@qq.com

版权所有: 龙岩市板学文化传媒有限公司 地址:龙岩市新罗区龙门街道考塘村龙门镇物流大道290-13

座机:0597-2566791 手机:13950891791 闽ICP备2021005547号-1